損害保険:備えあれば憂いなし

防災を知りたい

先生、損害保険ってよく聞くんですけど、どんな時に役に立つんですか?

防災アドバイザー

いい質問だね。例えば、台風で家が壊れたり、火事で物が燃えてしまったりした時に、損害保険に入っていれば、修理費用や買い替え費用などのお金がもらえるんだよ。

防災を知りたい

なるほど。でも、何も起きなかった時は損じゃないですか?

防災アドバイザー

確かに何も起きないのが一番だけど、もしもの時の備えとして考えることが大切なんだ。病気やけがと同じように、万一の災害に備えておくのが損害保険の役割だよ。安心を買うという意味では、損ではないと言えるね。

損害保険とは。

事故や災害などで受けた損害をカバーしてくれる保険について説明します。

損害保険とは

損害保険とは、思いがけない出来事によって起こるお金の損失を補うための仕組みです。人生には、事故や災害、病気など、様々な危険が潜んでいます。これらの危険によって家や車などの財産を失ったり、怪我をしてしまったりすると、治療費や修理費など、大きなお金が必要になることがあります。損害保険は、このような予期せぬ出来事に備えて、経済的な負担を軽くしてくれる役割を果たします。毎月または毎年決まったお金(保険料)を支払うことで、もしもの時に保険会社からお金(保険金)を受け取ることができ、生活の安定を保つ助けになります。

損害保険には様々な種類があり、代表的なものとしては、自動車を運転中に事故を起こしてしまった場合に備える自動車保険、火災によって家や家財が燃えてしまった場合に備える火災保険、地震によって建物が壊れてしまった場合に備える地震保険などがあります。また、旅行中のトラブルに備える旅行保険や、日常生活で他人に怪我をさせてしまった場合に備える個人賠償責任保険などもあります。それぞれの保険は、補償内容や保険料が異なりますので、自分の必要に合わせて選ぶことが大切です。例えば、自動車を所有している人は自動車保険への加入が必須ですし、持ち家の人は火災保険への加入を検討する必要があります。

損害保険は、万が一の時の備えとして、私たちの生活を守る上で重要な役割を果たしています。自分に必要な保険は何か、保険料はいくらかかるのかなどをしっかりと確認し、適切な保険に加入することで、安心して暮らすことができます。将来への不安を減らし、もしもの時に備えるためにも、損害保険について理解を深めておくことが大切です。

| 損害保険の種類 | 補償内容 | 対象となる出来事 |

|---|---|---|

| 自動車保険 | 事故による損害 | 運転中の事故 |

| 火災保険 | 火災による損害 | 火災による家や家財の損失 |

| 地震保険 | 地震による損害 | 地震による建物の損壊 |

| 旅行保険 | 旅行中のトラブル | 旅行中の事故、病気、盗難など |

| 個人賠償責任保険 | 他人に与えた損害 | 日常生活での他人の怪我 |

様々な種類の保険

暮らしの中で起こりうる様々な危険や事故に備えるために、色々な保険が存在します。それぞれ保障の範囲や目的が異なるため、自分に合った保険を選ぶことが大切です。代表的な保険の種類と、その特徴について詳しく見ていきましょう。

まず、自動車を所有している場合に必須となるのが自動車保険です。自動車保険は、交通事故によって発生した損害を補償するための保険です。主なものとしては、事故の相手方に怪我をさせてしまった場合に備える対人賠償責任保険、相手の車や物を壊してしまった場合に備える対物賠償責任保険、そして自分の車が壊れた場合に備える車両保険があります。これらの保険を組み合わせることで、万が一の事故に備えることができます。

次に、住まいを守るための保険として火災保険があります。火災保険は、火事だけでなく、落雷や風災、水災、ひょう災など、様々な自然災害による住宅の損害を補償します。近年、自然災害による被害が増加しているため、火災保険への加入はますます重要になっています。しかし、地震や津波、噴火による被害は火災保険では補償されないため、別途地震保険に加入する必要があります。地震保険は、地震による住宅の倒壊や損傷を補償するもので、地震リスクの高い地域に住む人にとっては特に重要な備えとなります。

その他にも、旅行中の事故や病気、盗難などを補償する旅行保険や、日常生活でのケガによる入院や通院費用を補償する傷害保険、他人に怪我をさせてしまったり、物を壊してしまった場合に備える賠償責任保険など、様々な種類の保険があります。これらの保険は、個々の生活様式やリスクに応じて選択することができます。例えば、海外旅行に行くことが多い人は旅行保険への加入を検討したり、小さな子どもがいる家庭では賠償責任保険への加入を検討するなど、自分の状況に合った保険を選ぶことが大切です。保険は、万が一の事態に備えるための大切な備えです。それぞれの保険の特徴を理解し、必要な保障を検討することで、安心して暮らすことができます。

| 保険の種類 | 保障範囲 | 備考 |

|---|---|---|

| 自動車保険 | 交通事故による損害(対人賠償、対物賠償、車両) | 自動車所有者に必須 |

| 火災保険 | 火災、落雷、風災、水災、ひょう災などによる住宅の損害 | 地震、津波、噴火は対象外 |

| 地震保険 | 地震による住宅の倒壊や損傷 | 火災保険とは別途加入 |

| 旅行保険 | 旅行中の事故、病気、盗難など | 旅行の頻度や内容による |

| 傷害保険 | 日常生活でのケガによる入院・通院費用 | |

| 賠償責任保険 | 他人に怪我をさせたり、物を壊した場合の賠償 |

保険料の仕組み

保険料は、様々な要素を基に計算され、一人ひとり、契約ごとに異なる金額となります。まるで、一人ひとりに合わせた仕立て服を作るように、保険料も個別に調整されているのです。保険の種類や保障範囲の広さによって、保険料は大きく変わります。例えば、火災保険の場合、建物の構造や所在地、補償範囲によって保険料が変動します。補償範囲が広いほど、より多くの事態に対応できるため、保険料は高くなる傾向があります。

契約期間も保険料に影響を与えます。一般的に、契約期間が長いほど、1年あたりの保険料は割安になることが多いです。これは、長期契約によって保険会社は安定した収入を見込めるためです。また、被保険者の属性も重要な要素です。例えば、生命保険の場合、年齢や健康状態によって保険料が異なります。年齢が高いほど、あるいは健康状態に不安があるほど、将来の病気や死亡のリスクが高まると考えられるため、保険料は高くなる傾向にあります。自動車保険では、運転者の年齢や運転歴、車種や年式なども考慮されます。過去の事故歴や違反歴が多い場合は、リスクが高いと判断され、保険料が高くなる可能性があります。

保険料の算出には、統計データが活用されます。過去の事故発生率や損害額などのデータを分析し、将来のリスクを予測することで、適切な保険料が設定されます。これは、多くの人が集まることでリスクを分散させ、一人ひとりの負担を軽減させるという、保険の基本的な考え方に基づいています。

保険料の支払方法は、毎月支払う方法や毎年支払う方法など、保険会社によって様々です。クレジットカードでの支払いも可能な場合が多いです。保険料の支払いを滞納すると、保障が失われる可能性がありますので、注意が必要です。支払期日や支払方法をよく確認し、確実に支払うようにしましょう。

| 要素 | 説明 |

|---|---|

| 保険の種類・保障範囲 | 火災保険:建物の構造、所在地、補償範囲 補償範囲が広いほど保険料は高くなる |

| 契約期間 | 長期契約ほど1年あたりの保険料は割安 |

| 被保険者の属性 | 生命保険:年齢、健康状態 自動車保険:年齢、運転歴、車種、年式、事故歴、違反歴 |

| 統計データ | 過去の事故発生率や損害額を分析し、将来のリスクを予測 |

| 支払方法 | 月払い、年払いなど。クレジットカード払いも可能 滞納すると保障が失われる可能性あり |

保険金請求の手続き

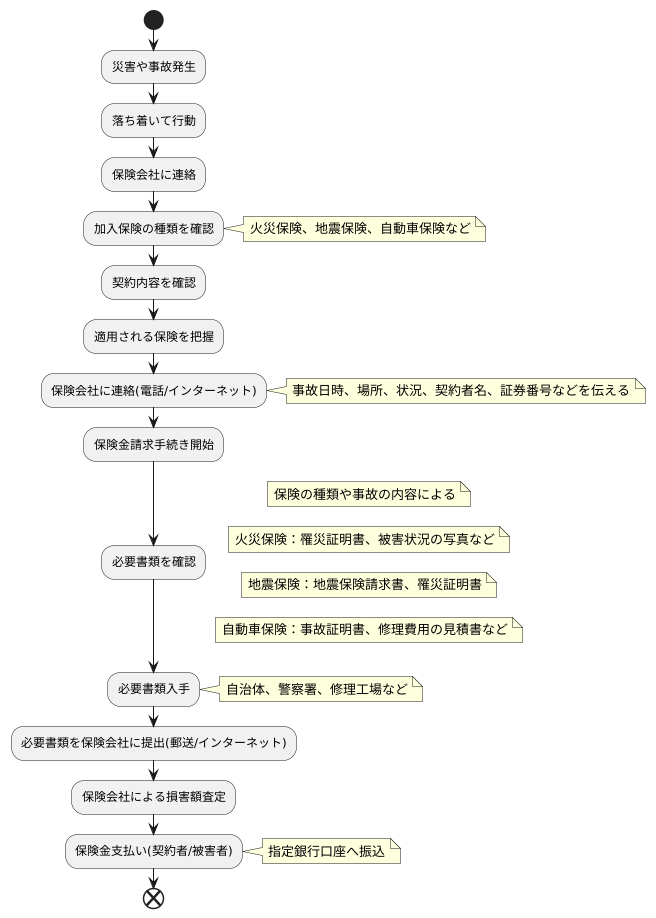

災害や事故にあった時、落ち着いて行動し、速やかに保険会社に連絡することが大切です。連絡が遅れると、必要な保障を受けられない場合もあります。まずは、加入している保険の種類を確認しましょう。火災保険、地震保険、自動車保険など、様々な種類があります。契約内容をよく確認し、どの保険が適用されるのかを把握しましょう。保険会社への連絡は、電話やインターネットで行うことができます。連絡の際には、事故や災害の日時、場所、状況などを詳しく伝えましょう。あわせて、契約者名、証券番号などの基本情報も伝えなければなりません。

保険会社に連絡した後、保険金請求の手続きに移ります。必要な書類は、保険の種類や事故の内容によって異なります。火災保険であれば、罹災証明書や被害状況の写真などが必要となるでしょう。地震保険の場合、地震保険請求書に加えて、り災証明書が必要になります。自動車保険では、事故証明書や修理費用の見積書などが必要となるケースが多いです。これらの書類は、各自治体や警察署、修理工場などで入手できます。必要書類が揃ったら、保険会社に提出します。郵送やインターネットで提出する方法があります。

保険会社は、提出された書類に基づいて損害額を査定します。被害の程度や保険の内容に応じて、支払われる保険金額が決まります。査定には時間がかかる場合があるので、気長に待ちましょう。不明な点や疑問点があれば、保険会社の担当者に相談することをお勧めします。専門家が親身になって対応し、手続きをスムーズに進めるための助言をくれます。保険金は、契約者または被害者本人へ支払われます。指定の銀行口座に振り込まれる場合がほとんどです。

保険金請求の手続きは、複雑で分かりにくいと感じるかもしれません。しかし、適切な手続きを行うことで、必要な保障を確実に受けることができます。落ち着いて一つずつ確認しながら進めていきましょう。また、日頃から保険証券や契約内容を確認しておくことも大切です。いざという時に慌てないためにも、準備を怠らないようにしましょう。

賢い保険選び

災害や事故など、予期せぬ出来事は人生の様々な場面で起こり得ます。そんな時に備え、経済的な損失を軽減してくれるのが損害保険です。しかし、数多くの保険商品の中からどれを選べば良いのか、迷ってしまう方も多いのではないでしょうか。家財の損害を補償する火災保険、自動車事故に備える自動車保険、病気やケガによる入院費などを保障する医療保険など、様々な種類があります。大切なのは、自分の生活スタイルや抱えている危険性、そして家計の状況をじっくり考えて、本当に必要な保険を選ぶことです。

例えば、持ち家であれば火災保険は必須と言えるでしょう。一方で、賃貸住宅に住んでいる場合は、家財のみを補償する火災保険で十分かもしれません。また、自動車を所有している人は、法律で加入が義務付けられている自賠責保険に加えて、任意の自動車保険への加入も検討する必要があります。さらに、病気やケガによる入院費が心配な方は、医療保険への加入を検討すると良いでしょう。公的な健康保険制度ではカバーされない費用を補填してくれるため、高額な医療費負担への備えとなります。

保険を選ぶ際には、複数の保険会社の商品を比較検討することが重要です。同じような保障内容でも、保険料やサービス内容が異なる場合があります。各社のパンフレットやウェブサイトで情報を集めたり、保険相談窓口を利用するのも良いでしょう。専門家のアドバイスを受けることで、より自分に合った保険を見つけやすくなります。

そして、保険は一度加入したら終わりではなく、定期的な見直しも欠かせません。結婚や出産、転職など、ライフステージの変化によって必要な保障内容も変わってきます。定期的に保険証券を見直し、必要に応じて保障内容の変更や不要な保険の解約を検討することで、家計の負担を軽減し、より効率的な保険設計を実現できるでしょう。

| 保険の種類 | 主な補償内容 | 対象者 |

|---|---|---|

| 火災保険 | 家財の損害 | 持ち家、賃貸住宅居住者 |

| 自動車保険 | 自動車事故による損害 | 自動車所有者 |

| 医療保険 | 病気やケガによる入院費など | 医療費負担を軽減したい方 |

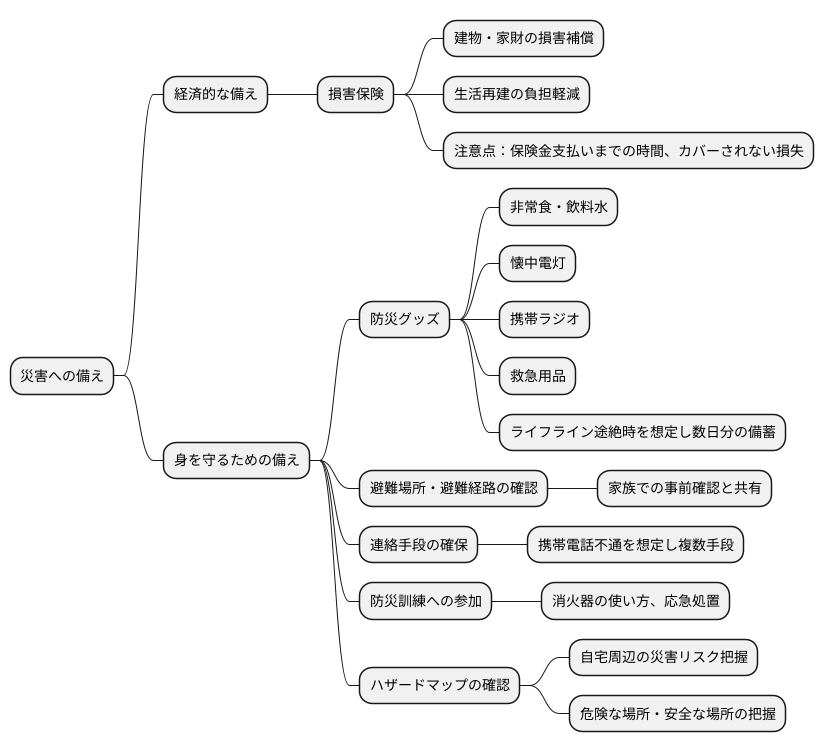

災害への備え

災害はいつ起こるか予測できません。だからこそ、日頃からしっかりと備えておくことが大切です。備えには、経済的な備えと、実際に身を守るための備えの二つの側面があります。損害保険への加入は、経済的な備えとして重要な役割を果たします。建物や家財が被災した場合、保険金を受け取ることで、生活再建の負担を軽減することができます。しかし、保険金だけで全てが解決するわけではありません。保険金が支払われるまでには時間がかかることもありますし、保険でカバーされない損失もあるかもしれません。

だからこそ、保険に加えて、実際に身を守るための備えも必要不可欠です。非常食や飲料水、懐中電灯、携帯ラジオ、救急用品などの防災グッズを準備しておくことは、被災直後の生存率を高める上で非常に重要です。これらの物資は、ライフラインが途絶えた状況でも、数日間は自力で生活できるよう備えておくことが望ましいです。また、避難場所や避難経路も事前に確認しておきましょう。いざという時に慌てずに避難できるように、家族で話し合っておくことが大切です。さらに、家族や友人との連絡方法を決めておくことも重要です。携帯電話が繋がらない場合も想定し、複数の連絡手段を確保しておきましょう。

地域の防災訓練に積極的に参加することも、災害への備えとして非常に有効です。防災訓練では、消火器の使い方や応急処置の方法などを学ぶことができます。また、ハザードマップで自宅周辺の災害リスクを確認し、危険な場所や安全な場所を把握しておくことも大切です。自分の住む地域でどのような災害が起こりやすいかを知り、適切な対策を講じることで、被害を最小限に抑えることができます。日頃から防災意識を高め、保険と防災グッズ、そして地域との繋がりをバランス良く備えておくことで、災害に強い暮らしを築くことができます。