盗難保険:備えあれば憂いなし

防災を知りたい

先生、災害が起きた時に『盗難保険』って役に立つんですか? 災害に関係ないように思うんですが…

防災アドバイザー

いい質問だね。災害時は混乱に乗じて盗難が起こりやすいんだ。避難所生活などで家財への注意がおろそかになりやすいからね。だから、盗難保険は災害時にも役立つ場合があるんだよ。

防災を知りたい

なるほど。でも、地震で家が壊れて物が無くなった場合も盗難保険で保障されるんですか?

防災アドバイザー

それは違うんだ。地震で物が無くなった場合は、盗難ではないので盗難保険では保障されない。地震による損害は火災保険の地震保険で保障されるんだよ。盗難保険はあくまでも、誰かに盗まれた場合に保障されるものなんだ。

盗難保険とは。

災害時に役立つ情報として、泥棒などによる盗みで財産がなくなった場合の備えである盗難保険について説明します。家や持ち物が盗まれたときの損害を一定の金額まで保障してくれるものです。盗難だけの保険もありますが、たいていは家の総合保険などに追加で入っていることが多いようです。もしもの時は、まず被害状況を確認し、警察に盗難届出証明書を発行してもらいましょう。その後、銀行の通帳やカード、印鑑などの不正利用を防ぐ手続きや、盗難保険の申請、身分証明書の再発行の準備をしましょう。そして、保険会社か代理店に連絡し、必要な書類や手続きについて確認します。家の安全を守るためのサービスにも、盗難の補償がついている場合があります。

盗難保険とは

盗難保険とは、窃盗や強盗といった犯罪行為によって、大切な家財や持ち物が奪われた際に、その損害を金銭的に補填してくれる保険です。自宅に泥棒が入り、家財道具一式を持ち去られたり、外出中に高価な鞄をひったくられたり、思いもよらない盗難被害は、私たちの生活に大きな影を落とします。盗難によって失うのは、物だけではありません。被害に遭ったという精神的な苦痛、そして盗まれた物を買い直すための経済的な負担も、大きな問題です。盗難保険は、こうした不測の事態から私たちを守り、生活の安定を支える心強い味方と言えるでしょう。

盗難被害の内容は実に様々です。自宅の窓ガラスを割られて侵入され、テレビやパソコン、冷蔵庫といった家財道具一式が盗まれるケースや、自転車を施錠していたにも関わらず、鍵を壊されて盗まれるケース、人混みの中や電車内で、財布やスマートフォンといった貴重品をすられたり、ひったくられたりするケースなど、被害の規模や種類は多岐に渡ります。盗難保険は、こうした様々な盗難被害による経済的な損失を軽減してくれるのです。被害の程度に応じて保険金が支払われるため、盗まれた物を買い直したり、修理するための費用を捻出するのに役立ちます。

盗難保険には、単独で加入できるものと、火災保険や住宅総合保険などの特約として付帯できるものがあります。単独型の盗難保険は、補償内容を自由に選択できるメリットがありますが、保険料が割高になる傾向があります。一方、特約型の盗難保険は、火災保険や住宅総合保険に付帯することで、割安な保険料で盗難被害への備えを追加できるというメリットがあります。自分の家財の価値や、盗難被害に遭うリスク、そして毎月の保険料の予算などを考慮し、自分に合った最適な保険を選ぶことが大切です。

| 項目 | 説明 |

|---|---|

| 盗難保険とは | 窃盗や強盗などの犯罪行為による家財や持ち物の損害を金銭的に補填する保険。 |

| 盗難被害の例 | 自宅への侵入盗難、自転車盗難、スリ、ひったくりなど。 |

| 盗難保険の役割 | 被害による経済的損失の軽減、物や修理費用の捻出。 |

| 盗難保険の種類 | 単独型、火災保険/住宅総合保険の特約型。 |

| 単独型 | 補償内容を自由に選択可能だが、保険料は割高傾向。 |

| 特約型 | 割安な保険料で盗難被害に備えられる。 |

| 保険選びのポイント | 家財の価値、盗難リスク、保険料の予算を考慮。 |

盗難保険の範囲

盗難保険は、思いがけない盗難被害にあった際に経済的な支えとなる大切な備えです。しかし、その保障範囲は契約内容によって大きく変わるため、加入前にしっかりと内容を理解しておくことが重要です。保障の対象となる品物は、一般的に家財道具、例えば家具や電化製品、衣類、宝飾品などが含まれます。現金も一定額まで保障される場合が多いです。ただし、高価な美術品や骨董品などは、通常の盗難保険では保障されないか、保障額に上限がある場合が多く、別途専用の保険への加入を検討する必要があります。

盗難保険で保障される盗難の種類も、保険によって異なります。多くの保険では、住居への侵入を伴う空き巣や、脅迫を用いる強盗による被害は保障対象となります。また、屋外での置き引きやスリによる被害も保障対象に含まれる場合が多いですが、車上荒らしなどは保障されないケースもあるため、注意が必要です。自転車やオートバイ、自動車などの車両については、盗難保険ではなく車両保険で対応するのが一般的です。車両保険も盗難被害を保障しますが、その内容は盗難保険とは異なるため、それぞれの契約内容を比較検討することが大切です。

保険金が支払われる上限額も、契約内容によって大きく異なります。家財全体の損害に対して一定の限度額が設定されている場合や、品物ごとに限度額が設定されている場合など、様々なタイプがあります。限度額を超える損害が発生した場合、その差額は自己負担となるため、所有物の価値に見合った十分な保障額を設定することが重要です。契約前に、保障内容、対象となる盗難の種類、保険金の限度額、免責事項などをしっかりと確認し、自身の状況に最適な保険を選びましょう。

| 項目 | 内容 |

|---|---|

| 保障対象 | 家財道具(家具、電化製品、衣類、宝飾品など)、現金(一定額まで) ※高価な美術品や骨董品は別途専用の保険が必要な場合あり |

| 盗難の種類 | 空き巣、強盗、置き引き、スリ ※車上荒らしは保障されない場合あり ※車両は車両保険で対応 |

| 保険金の上限額 | 契約内容により異なる(家財全体または品物ごとに限度額設定) ※限度額を超える損害は自己負担 |

| 注意点 | 契約前に保障内容、対象となる盗難の種類、保険金の限度額、免責事項などを確認 |

盗難発生時の対応

物が盗まれた場合、落ち着いて行動することが大切です。まず、近くの警察署または交番へ行き、盗難の被害届を提出しましょう。警察官に盗まれた物の種類、特徴、盗まれた日時や場所などを詳しく説明し、盗難届出証明書を発行してもらいます。この証明書は、後に保険金を受け取る際に必要となる大切な書類です。

次に、盗まれた物の一覧表を作成します。品物ごとに、いつ頃、いくらで購入したのか、商品の型番や色などの特徴を記録しておきましょう。購入時の領収書や商品の保証書、写真などがあれば、一緒に保管しておきます。これらの情報は、保険会社に保険金を請求する際や、警察の捜査に役立つことがあります。

もし、預金通帳や現金を取り出すカード、買い物で使うカード、印鑑などが盗まれた場合は、すぐに銀行やカード会社に連絡し、口座の凍結やカードの利用停止などの手続きを行いましょう。他人が不正にお金を使ったり、買い物をしたりすることを防ぐために、迅速な対応が必要です。

被害状況が落ち着いてきたら、加入している保険会社に連絡し、保険金請求の手続きについて確認しましょう。保険会社は、必要な書類や手続きの流れを丁寧に教えてくれます。また、保険金の請求に必要な書類の中には、警察で発行してもらった盗難届出証明書も含まれますので、大切に保管しておきましょう。盗難被害は精神的にも辛い経験ですが、落ち着いて一つ一つ手順を踏んでいくことで、被害の拡大を防ぎ、適切な対応をすることができます。

| 盗難発生時 | 対応 | 備考 |

|---|---|---|

| 盗難発生 | 落ち着いて行動する | |

| 警察への届け出 | 近くの警察署・交番で被害届を提出 盗難届出証明書を発行してもらう |

保険金受取に必要 |

| 盗難品一覧作成 | 品名、購入時期、価格、型番、色などを記録 領収書、保証書、写真なども保管 |

保険金請求、警察の捜査に役立つ |

| キャッシュカード・クレジットカード等の盗難時 | 銀行・カード会社に連絡し、口座凍結・カード利用停止の手続き | 不正利用防止 |

| 保険金請求 | 保険会社に連絡し、手続きを確認 | 盗難届出証明書が必要 |

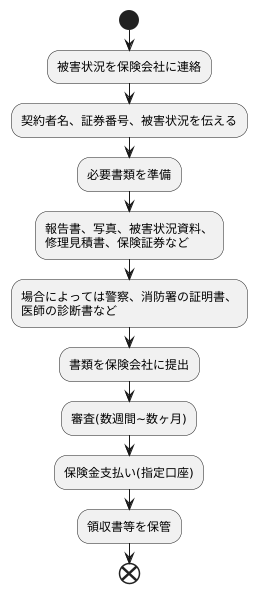

保険金請求の手続き

災害によって大切な家財や建物が被害を受けた場合、保険金を受け取るには所定の手続きが必要です。手続きの流れは保険会社によって多少の違いはありますが、大まかな流れと必要な書類についてご説明します。

まず、被害の状況を速やかに保険会社に連絡しましょう。電話や書面、インターネットなど、連絡方法は保険会社によって異なりますので、契約内容を確認しておきましょう。連絡の際には、契約者名や証券番号、被害の状況などを正確に伝えることが大切です。

次に、必要書類を準備します。一般的に必要となる書類は、被害状況を詳しく説明した報告書、被害を受けた場所や物の写真、被害の程度が分かる資料、修理の見積書、保険証券などです。盗難や火災などの事故の場合は、警察や消防署が発行する証明書が必要となることもあります。また、保険の種類によっては、医師の診断書などが必要となる場合もあります。必要な書類は保険会社によって異なりますので、事前に確認し、不足がないように準備しましょう。不確かな点があれば、保険会社に問い合わせることをお勧めします。

書類が揃ったら、保険会社に提出します。提出方法は、郵送や窓口への持参、インターネットなど、保険会社によって異なります。提出後、保険会社は書類の審査を行い、保険金の支払い可否や金額を決定します。審査には数週間から数ヶ月かかる場合もあります。

審査が完了し、保険金が支払われると、指定の口座に振り込まれます。保険金を受け取ったら、領収書などを大切に保管しておきましょう。

災害後の混乱の中で、手続きを進めるのは大変な作業ですが、正確な情報を伝えることで、手続きをスムーズに進めることができます。不明な点があれば、遠慮なく保険会社に相談しましょう。

ホームセキュリティとの関係

住まいの安全を守る仕組みづくりは、近年ますます重要性を増しています。なかでも、ホームセキュリティシステムは、犯罪から家を守る上で有効な手段として注目を集めています。ホームセキュリティとは、様々な機器を使って住まいへの侵入者を監視し、異変を察知すると警備会社へ連絡する仕組みです。具体的には、窓やドアに取り付けた開閉センサーや、部屋の様子を映すカメラ、敷地内に設置する人感センサーなどが用いられます。これらの機器が連携して、家全体を24時間体制で見守ります。

ホームセキュリティの導入効果としてまず挙げられるのは、泥棒などの侵入を未然に防ぐ抑止力です。家の周囲にセキュリティシステムが設置されていることが分かれば、犯罪者は侵入をためらう可能性が高まります。また、万が一侵入された場合でも、センサーが反応して警報が鳴ることで、犯人を威嚇し、逃走させる効果が期待できます。さらに、警備会社への通報システムと連動していれば、迅速な対応が可能となり、被害を最小限に抑えることができます。

一部のホームセキュリティシステムには、盗難被害にあった際の損害を補填する制度が設けられています。これは、盗難保険とは別のサービスであり、ホームセキュリティ会社独自の補償制度です。補償内容や金額は各社によって異なるため、導入を検討する際は事前に確認することが大切です。また、既存の盗難保険とホームセキュリティを併用することで、より手厚い補償を受けることが可能になります。盗難保険は、盗難による経済的な損失を補填してくれるのに対し、ホームセキュリティは、犯罪の発生自体を抑止する効果があります。両者を組み合わせることで、より安全で安心な暮らしを実現できるでしょう。

犯罪に巻き込まれてから対策を講じるのでは遅すぎます。日頃から防犯意識を高め、ホームセキュリティなどの防犯対策を積極的に導入することで、安全な住環境を築くことが大切です。安心を買う投資と考えて、早めの対策を心がけましょう。

| 項目 | 内容 |

|---|---|

| ホームセキュリティの定義 | 様々な機器を用いて住まいへの侵入者を監視し、異変を察知すると警備会社へ連絡する仕組み |

| 使用機器例 | 開閉センサー、カメラ、人感センサー |

| 監視体制 | 24時間 |

| 導入効果 | 侵入の抑止、犯人の威嚇・逃走、迅速な対応による被害最小限化 |

| 補償制度 | 一部のシステムに盗難被害の損害補填制度あり(各社で内容・金額は異なる) |

| 盗難保険との併用 | より手厚い補償が可能 |

| 盗難保険とホームセキュリティの違い | 盗難保険:盗難による経済的損失を補填、ホームセキュリティ:犯罪の発生自体を抑止 |